個人住民税の特別徴収を推進しています

福岡県と県内全60市町村では、納税者の利便性向上や税負担の公平性を確保するとともに、行政サービスに必要な財源を安定的に確保するため、平成29年度課税分から個人住民税の特別徴収の推進強化に取り組んでおります。

特別徴収制度とは

事業主(給与支払者)が、所得税の源泉徴収と同じように、個人住民税の納税義務者である従業員(給与所得者)に代わって、毎月の給料から個人住民税(市県民税)を天引きし、従業員の居住する市町村に納入する制度です。

地方税法第321条の4及び八女市税条例の規定により、事業主(給与支払者)で、所得税の源泉徴収を行う義務のある方は、 原則として個人住民税の特別徴収義務者として従業員の個人住民税の特別徴収をしていただくことになっています。(事業者や従業員の意思で「特別徴収」か「普通徴収」を選択することはできません。)

特別徴収推進強化の取組

特別徴収推進強化では、次の取組を一斉に実施しています。

- 特別徴収義務者としての一斉指定

- 特別徴収義務の適正実施

一つ目の「特別徴収義務者としての一斉指定」とは、特別徴収する必要がある従業員の方全てを普通徴収(個人納付)としている事業主の方を、福岡県内全市町村が一斉に「特別徴収義務者」として指定する取組です。

二つ目の「特別徴収義務の適正実施」とは、既に特別徴収義務者に指定されている事業主の方で、一部の従業員の方を普通徴収(個人納付)としていた場合、特別徴収を行わないことができる者の要件に該当しない従業員の方について特別徴収していただく取組です。

また、特別徴収推進強化の取組を適正に実施するため、毎年1月末までに提出していただく「給与支払報告書」に係る普通徴収の取扱いは、前年の所得分(毎年の1月末提出期限分)から次のようになります。

- 特別徴収を行わないことができる者について、福岡県内全市町村で統一した要件が設けられております。

(注意) 要件に該当しない場合は、特別徴収となります。

- 要件に該当し、特別徴収することが困難な従業員がいる場合は、事業主の方から「普通徴収申請書」による申し出が必要です。

(注意) 申し出がない場合は、要件に該当するか確認ができないため、特別徴収となります。

特別徴収推進強化チラシ(事業主用) (PDFファイル: 1.3MB)

特別徴収推進強化チラシ(給与所得者用) (PDFファイル: 952.3KB)

特別徴収を行わないことができる者

次の条件に該当する従業員の方の個人住民税は、事業主の方からの申請により普通徴収とすることもできます。

【 給与所得者(従業員) 】

A 退職者又は給与支払報告書を提出した年の5月31日までの退職予定者

B 給与の支払いがない月がある者

C 年間の給与の支払金額が、930,000円以下である者

D 他から支給される給与から特別徴収されている者(乙欄該当者)

E 事業専従者(事業主が個人の場合のみ該当)

次の条件に該当する事業主の方は、申請により特別徴収を行わないこともできます。

【 給与支払者(事業主) 】

F 常時2人以下の家事使用人のみに対して給与等の支払いをする者

または、他市町村を含む給与受給者総数が2人以下である者

(注意) 給与受給者総数とは、市町村単位での人数ではなく事業所全体の受給者の人数です。ただし、上記AからEの給与所得者の要件に該当する者を除く人数となります。

特別徴収のメリット

- 毎月の給与天引きになるので、1回当たりの税負担額が少なくなります。

(普通徴収:年4回払い → 特別徴収:年12回払い)

- 従業員の方が自分で金融機関等に納税に行く手間が省けます。

- 納め忘れがなくなり、滞納となって延滞金が発生する心配がなくなります。

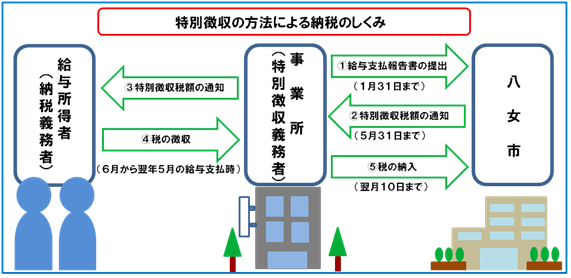

特別徴収の方法による納税の仕組み

所得税と違って、従業員の税額計算は本市で行い、5月中旬に従業員ごとの特別徴収税額を通知します。

この通知に記載された金額(月額)を、6月以降、それぞれの従業員の給与から毎月天引き(特別徴収)し、翌月の10日までに納付してください。

(注意) 従業員が常時10人未満の事業所は、申請により年12回の納期を年2回にすることができます。(納期の特例)

【納入時期】

6月〜11月の給料天引き分 → 12月10日までに納入(1回目)

12月〜翌年5月の給料天引き分 → 6月10日までに納入(2回目)

特別徴収への切り替え

年度途中の場合

「普通徴収から特別徴収に変更する届書」を提出してください。届書の提出を受けて、「特別徴収税額の変更通知書」を送付いたしますので、税額を確認し、納入してください。

年度当初からの場合

前年所得分(毎年1月末提出期限分)から、「給与支払報告書」を提出していただく際に「普通徴収申請書」による申し出がない場合は、特別徴収となります。

普通徴収への切り替え

従業員の方が年度途中で退職されたり、休職されたりして給与からの天引きができなくなった場合は、速やかに「給与所得者異動届」を税務課に提出してください。税務課から特別徴収税額の変更通知書をお送りします。1月以降の退職などの場合は、5月分までの残税額を一括徴収することが義務付けられています。最後の給与が少なく、金額を一括で徴収出来ない場合のみ、普通徴収にするようにお願いします。